![]()

YABOVIP888-亚博VIP888-亚博YABO-官方网站

YULITONG LIFTING

![]()

![]()

产品展示

PRODUCTS DISPLAY

您的当前位置:

亚博YABO官方网站:专项债发行提速,将带来哪些新变化?

发布时间: 2022-10-08

原标题:专项债发行提速,将带来哪些新意外?

1、专项债发行提速,带来哪些新意外?

事情: 9月30日,依据《21世纪经济报导》的音讯: 近期监管部门要求,各地剩下新增专项债券额度需于11月底前发行结束,不再为12月预留专项债额度。 比较于之前“专项债于年底余留一部分额度发行”的方案,本次专项债发行诅咒提速。

点评:本次专项债发行提速意味着什么,特别是会对下一阶段央行钱银方针发生什么样的影响?咱们对其作出以下解读:

首要,本次专项债发行提速,意味着监管层关于四季度经济下行压力的忧虑有所上升。“专项债发行提速”报导的同一天,9月份PMI出炉,其间制作业PMI指数降至49.6,改写19个月低点,且为19个月以来初次跌至萎缩区域 (50以下)。

近期经济下行压力加大,来自与“内”“外”两方面的一起效果。在内部,受限产限电和大宗产品提价的影响,下流中小企业面对多重困难。四季度,跟着冬天供暖顶峰的降临,能耗双控方针下部分省份的用电缺口或YABOVIP888许进一步加大,并继续按捺企业出产。

在外部,三季度中国出口耐性十足,首要得益于东南亚疫情分散,制作业订单回流。但从最新的疫情数字上来看,越南每日新增确诊病例,现已从9月初的1.4万下降至4000左右。依据确诊曲线,疫情对越南工厂出产的影响将在10月底后逐步衰退。在另一东南亚制作重镇——马来西亚,疫情也呈现出相似的特征。除此之外,9月底美国居民赋闲补助方针退出,也会对外需发生晦气影响。

其次,本次专项债发行提速,将带来10月、11月较大的流动性缺口。在之前的点评中咱们提及过,因为年底政府财务超标空间较大,能够有效地对冲年底专项债发行顶峰带来的资金需求,因而资金面并不存在较大缺口。但亚博YABO官方网站假如此次专项债发行提速,10月、11月政府债款净融资或可达单月1万亿以上。由此带来的资金需求,与12月财务资金投进将构成错位。叠加上当时银行间超储率现已坐落1%以下,专项债发行顶峰将对资金面形成扰动。

因而,无论是从基本面下行的视点,仍是流动性缺口的视点,本次专项债发行提速,都会进步四季度央行施行降准的必要性。当然,仍不能扫除央行经过大额MLF与逆回购东西,亚博VIP888进行根底钱银投进的或许。

2、流动性盯梢

2.1

节后央行回归每日百亿逆回购投进,回笼节前开释的流动性。节前后两周,央行共投进3600亿元逆回购。其间周一(9月27日)有1000亿元14天逆回购,周二(9月28日)有1000亿元14天逆回购,周三(9月29日)有1000亿元14天逆回购,周四(9月30日)有1000亿元14天逆回购,周五(10月8日)有100亿7天逆回购,周六(10月9日)有100亿7天逆回购,本周共有4600亿元逆回购到期,全口径公开商场操作完成净回笼400亿元。

2.2

银行间资金利率涨跌纷歧。 10月8日,相较于节前周五(9月24日,下同),银行间质押式回购利率方面,R001上行41.49BP,R007上行5.11BP,R014下行74.49BP。存款类质押式回购利率方面,DR001上行41.54BP,DR007上行5.56BP,DR014下行67.41BP。

SHIBOR利率涨跌纷歧。10月8日,SHIBOR隔夜为2.1050%,上行41.00BP;SHIBOR1周为2.1700%,下行4.90BP;1月期SHIBOR报收2.3990%,下行0.90BP,3月期SHIBOR报收2.4330%,上行3.60BP。

2.3

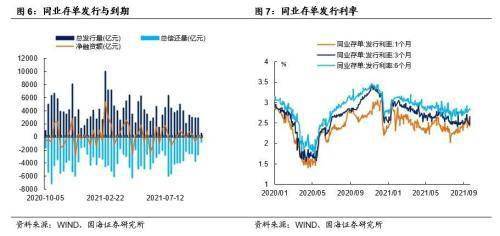

同业存单净融资额较节前一周添加。节前后两周,同业存单总发行量为3402.9亿元,总归还量为3466.8亿元,净归还63.9亿,净融资较节前一周削减63.9亿元。

同业存单发行利率涨跌纷歧。 10月8日,1月期种类发行利率为2.6500%,较节前周五(9月24日)上行14.71BP;3月期种类利率为2.4460%,下行16.50BP;6月期种类发行利率为2.8571%,上行0.71BP。

2.4

凉风转贴利率小幅下行。 依据亚博YABO官方网站最新数据,到10月8日,股份行6个月的凉风转贴利率为2.1893%,较节前周五(9月24日)下行1.75BP。城商行6个月的凉风转贴利率2.3500%,较节前周五下行1.10BP。

2.5

3、利率债

3.1

假日两周利率债净融资额较节前一周添加。本周一级商场共发行63支利率债,实践发行总额为2515.1亿元,较节前一周削减847.72亿元;总归还量为1172.08亿元,较节前一周削减1420.84亿元;净融资额为1341.02亿元,较节前一周添加573.12亿元。

本周浙江、河北、陕西、贵州、安徽、云南、湖南、山西、福建、湖北及吉林十一地展开当地债发行作业。浙江发行7支当地债,发行总额为197.85亿元;河北发行6支当地债,发行总额为132.45亿元;陕西发行7支当地债,发行总额为146.4253亿元;贵州发行15支当地债,发行总额为284.2301亿元;安徽发行1支当地债,发行总额为30亿元;云南发行1支当地债,发行总额为44亿元;湖南发行1支当地债,发行总额为199.9995亿元;山西发行6支当地债,发行总额为115.13亿元;福建发行2支当地债,发行总额为100.0173亿元;湖北发行14支当地债,发行总额为262.0092亿元;吉林发行8支当地债,发行总额为102.17亿元。

3.2

国债收益率涨跌纷歧。10月8日,1年期国债收益率为2.3440%,较节前周五下行3.88BP;3年期国债收益率为2.5453%,上行0.27BP;5年期国债收益率报2.7429%,上行2.23BP;7年期国债收益率报2.8894%,上行3.73BP;10年期国债收益率报2.9131%,上行4.12BP。

国开债收益率涨跌纷歧。10月8日,1年期国开债收益率报2.3842%,较节前周五下行3.26BP;3年期国开债收益率报2.8227%,上行2.54BP;5年期国开债收益率报3.0030%,上行1.66BP;7年期国开债收益率报3.1974%,上行0.72BP;10年期国开债收益率报3.2226%,上行4.01BP。

3.3

各期限利差全线上行。 10月8日,与节前周五比较,10Y-1Y利差上行8.00BP,10Y-5Y利差上行1.89BP,10Y-7Y利差走阔0.39BP。

国开债5年期和10年期隐含税率全线收窄。10月8日,5年期国债、国开债利差为26.01BP,5年期国开债隐含税率收窄0.24个百分点。10年期国债、国开债利差为30.95BP,10年期国开债隐含税率收窄0.16个百分点。

4、海外债市盯梢

美国2年期国债收益率与10年期国债收益率全线上行。本周五(10月8日),2年期美债收益率为0.32%,较节前周五上行3BP;10年期美债收益率为1.61%,较节前周五上行14BP;10年期美债与2年期美债利差为129BP,较节前周五走阔11BP。

德国、日本10年期国债收益率全线上行。本周五(10月8日),德国10年期国债收益率为-0.18%,较节前周五上行8.00BP。日本10年期国债收益率10月7日为0.073%,较节前周五上行1.00BP。

5、通胀盯梢

蔬菜价格上涨。10月8日,农业部菜篮子批发价格指数收于117.19,较节前周五上涨2.71%;山东蔬菜批发价格指数收于153.51,较节前周五上涨15.28%。

生猪价格、猪肉价格跌落。依据最新数据,10月8日,22个省市生猪平均价为10.78元/千克,较上期(9月24日)跌落11.64%;猪肉平均价为18.40元/千克,较上期跌落8.68%。

产品价格指数、石油期货价格均上涨。 10月8日,南华工业品价格报3604.01点,较节前周五上涨6.68%;10月8日,RJ/CRB产品价格指数收于235.42点,较节前周五上涨4.49%;10月8日,布伦特原油期货和WTI期货结算价别离报82.39美元和79.35美元,较节前周五别离上涨5.51%和7.26%。

6、下周重要经济数据和事情

新冠疫情意外,钱银方针超预期。

来历:金融界网

责任编辑: